起原:@中原时报微博

中原时报记者 张文静 于娜 北京报谈

在医药行业竞争日益强烈确当下,白云山正靠近着一场对于企业价值与发展旅途的深度历练。一方面,公司捏续推出高比例分成决策以回馈投资者,另一方面,功绩增长的疲态却安祥娇傲,这种看似矛盾的表象背后,折射出企业在计策均衡与可捏续发展之间的沉重抉择。

真切分解其业务结构可见,一经赈济增长的中枢板块如今集体承压。医药通顺业务虽保捏营收规模上风,却受限于低毛利特质难以孝敬更多利润;医药制造板块的明星居品遇到市集瓶颈,增长动能昭着减轻;大健康业务则在破费环境变化与行业竞争加重的双重影响下,堕入收入与利润的同步下滑,多重压力下的业务矩阵正阅历严峻的结构性调治。

更值得脸色的是,在行业加快向更始转型的配景下,公司研发参加的捏续缩减与销售用度的高企形成昭着对比。这种重营销、轻研发的传统方法,不仅可能削弱恒久竞争力,也让投资者对其翌日的增长后劲产生疑问。尽管市集不雅点以为现存业务方法仍具备调治空间,但何如禁止现时逆境、重塑增长弧线,已成为白云山亟待解答的计策命题。

利润下滑反增多分成

8月5日,广州白云山医药集团股份有限公司(下称“白云山”,股票代码:600332.SH)发布了《2025年7月1日至7月31日投资者干系活动记载表》。其中,有投资者向公司发问谈:“翌日公司是否会提高分成”?

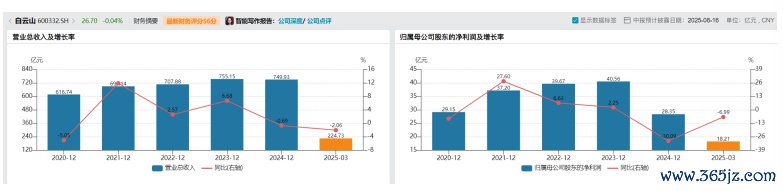

白云山暗意,公司将实施2024年度每股派发现款红利0.4元的分派决策,勾通中期分成后全年现款分成总额约13亿元。该金额占2024年归母净利润的45.87%,占扣非净利润的55.19%,分成比例较往年昭着提高。公司2025年中期分成计较已获鼓励大和会过,翌日将连续优化谋略,在合理范围内捏续提高投资者陈述。

然则,令投资者担忧的是,公司分成越来越多,但赚的钱越来越少,这么的陈述能捏续多久?

这么的担忧直指这家医药巨头的中枢逆境。

2024年,白云山交出了自2018年金钱重组以来最差的成绩单:归母净利润28.35亿元,同比骤降30.09%;第四季度更是录得萧瑟的单季蚀本3.23亿元,扣非净利润蚀本高达4.99亿元。更令东谈主忧心的是,2025年一季度劣势未止,归母净利润连续下滑6.99%至18.21亿元。

(起原:Wind)

(起原:Wind)显然在净利润下滑30%、成本开支预算20.2亿元的配景下,仍取舍高比例分成,大约是在透支公司财务储备。

功绩下滑的中枢原因是,白云山的三大板块计策如今全面承压,且昔日的明星居品市集遇冷。

率先是大生意板块,收入厚实但利润孝敬有限,天然赈济了举座营收但拖累毛利率。

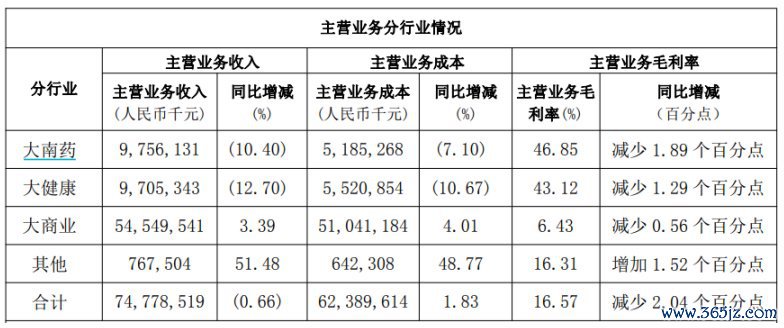

大生意板块即医药通顺业务,在2024年营收增长3.39%至545.50亿元,占总收入72.74%,是白云山最大的收入起原。

其增长主要收获于末端麇集优化和供应链恶果提高,举例隐蔽世界31个省级行政区的配送麇集和157家直营药店的零卖彭胀。

然则,该业务的毛利率仅6.43%,同比着落0.56个百分点,低于Wind统计的医药通顺行业约7%—8%的平均水平。

因此,尽管该板块孝敬了大部分营收,厚实了举座收入,但低毛利特质导致其对净利润的边缘孝敬低。2024年举座毛利率着落2.04个百分点至16.57%,大生意的毛利率下滑是贫困身分之一,平直压缩了利润空间。

(起原:公司年报)

(起原:公司年报)再看大南药板块,这部分业务高毛利中枢业务下滑,是利润着落的主因。

大南药板块即医药制造业务,在2024年营收97.56亿元,同比着落10.40%,毛利率46.85%,着落1.89个百分点。

该板块以占比62.17%的中成药和占比37.82%的化学药为主,毛利率原为三大板块最高,是白云山利润的中枢引擎。

而营收下滑主要原因是明星居品失速,公司拳头居品枸橼酸西地那非(金戈)销量昨年着落13.17%,导致居品营收着落19.81%。

毛利率着落则源于促销政策调治和原材料成本飞腾。由于大南药孝敬约13%的收入但毛利率近47%,其双降平直导致举座利润受损。

而大健康板块,则遇到了收入与毛利双降,从而加重举座功绩压力。

Wind数据娇傲,大健康板块2024年营收97.05亿元,同比着落12.70%,毛利率43.12%,着落1.29个百分点。该板块以王老吉凉茶为主导(占收入超80%),营收下滑主因凉茶市集竞争尖锐化、破费需求疲软及天气身分影响销售;毛利率着落则因营销用度增多和新品(如刺柠吉、荔小吉)试验成本高。

尽管毛利率仍高于40%,又是第二大利润起原,但其收入占比缩减,类似毛利下滑,放大了举座功绩的负面效应。与高毛利的大南药类似,该板块的衰败减少了高附加值收入起原,导致2024年轮廓毛利率着落2.04个百分点,部分归因于此。

更贫困的是,凉茶市集增长放缓罢流露公司营收增漫空间,或对白云山的恒久增长预期形成影响。

不外,盘古智库高等征询员江瀚以为,不应该浅易含糊白云山的现存业务方法。他对《中原时报》记者暗意,“白云山大南药、大健康板块收入下滑以及中枢居品出现库存激增、收入归还等情况,不成浅易判定其‘高毛利仿制药+凉茶’方法已绝对失效。天然现时数据进展欠安,但市集环境和破费需求是动态变化的,可能仅仅短期内受到多种身分冲击,如行业竞争加重、破费者偏好编削等,该方法仍有调治和还原的后劲。”

除以上问题外,公司还靠近药品库存危急,阿莫西林系列营收暴跌36.65%;消渴丸营收下滑23.45%的同期库存增长27.42%;更令东谈主不寒而栗的是打针用头孢呋辛钠库存量暴增11208.53%。

(起原:公司财报)

(起原:公司财报)研发参加较低

当更始药估值溢价席卷A股,白云山却聘用了反向操作,公司2024年研发用度7.64亿元,聚拢三年下滑;研发用度率仅1%,在Wind统计的11家主要中药企业中名次倒数第三;542名研发东谈主员占职工总额不到2%,不到恒瑞医药的很是之一。

2024年年报及Wind统计数据娇傲,白云山研发用度仅为7.64亿元,研发用度率低至1%,在主要中药企业中名次倒数第三。这一数据远低于丽珠集团的8.84%、天士力的9.88%等行业头部企业。

更令东谈主担忧的是,其研发用度已聚拢三年下滑,从2022年的10.65亿元降至2024年的7.64亿元。

不仅如斯,公司研发东谈主才储备相通薄弱。公司研发东谈主员仅542东谈主,占职工总额比例不及2%。对比同业,东北制药、丽珠集团等企业研发东谈主员占比均超10%,云南白药、东阿阿胶也高于白云山。

比拟研发参加,白云山更心仪破耗高额销售用度。

2024年白云山销售用度56.20亿元,是研发的7.3倍。销售用度率7.5%,但研发用度率仅1%。

这么的谋略方法是昔日白云山的“奏效窍门”。从业务结构来看,医药生意板块收入占比72.74%,毛利率往往在6%—7%之间,也无需高研发。

另外,大健康板块(王老吉)收入占比近13%,毛利率不及50%,这项业务较依赖品牌与渠谈,而非本领壁垒。

面对功绩增长的压力与业务结构的挑战,白云山的转型之路既需要直面当下的库存优化、成本法例等谋略难题,也需重新凝视研发参加与市集拓展的计策优先级。在医药行业更始加快与破费需求迭代的双重启动下,何如均衡短期鼓励陈述与恒久发展动能,何如让高毛利业务重拾增长引擎、低毛利业务提高盈利恶果,《中原时报》记者将会捏续脸色。

拖累剪辑:姜雨晴 主编:陈岩鹏

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP