登录新浪财经APP 搜索【信披】查抄更多考评等第

起首:鹰眼财报

4次冲击IPO的科马材料,功绩波动大、市集萎缩、疑窦重重的境外收入、十分的客户库存、可疑的资金往复、信披不透明

浙江科马摩擦材料股份有限公司(以下简称“科马材料”)距离北交所上市仅一步之遥。8月11日,这家十年间四度冲击成本市集的家眷企业将迎来IPO上会“终极大考”。

相关词绽开其招股书和问询函,看到的却是一幅令东谈主不安的画面:营收波动,中枢家具绑定的燃油车市集捏续萎缩,多个国外大客户诡异囤货,实控东谈主与施工方之间遮掩的高息假贷。

更令东谈主担忧的是,北交所已发出三轮问询,直指其功绩真确性、信息败露矛盾及资金往复十分等中枢问题。

01 功绩波动较大

科马材料的上市之路号称一部“长久不渝”的悲情链接剧。2013年头度冲击创业板失败,尔后障碍新三板、深交所均未果,最终将眼神投向门槛相对较低的北交所。

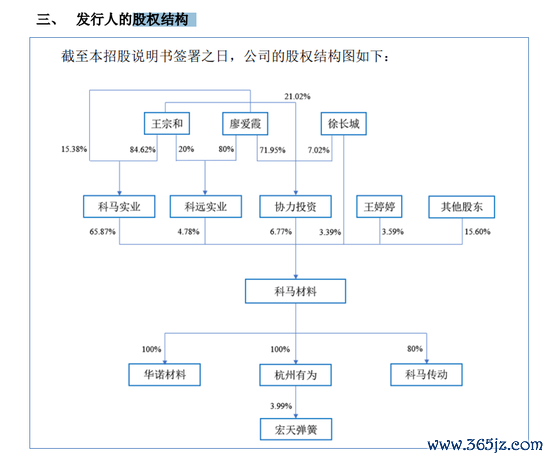

十年四度闯关,背后是实控东谈主王宗和、廖爱霞浑家及男儿半子一家四口紧紧掌控84.4%股权的家眷企业架构。这种高度诱骗的股权结构,为公司措置埋下了隐患。

北交场地问询函中绝不客气地指出:高管薪酬违遮掩税、研发用度杂沓、资金照顾失控等内控问题。董事长、总司理等高管竟通过低税率职工代领薪酬,研发兼职东谈主员薪酬占比离奇超50%。

更荡气回肠的是功绩的“过山车”施展:2021年营收2.23亿元,2022年骤降至2.02亿元,2023年链接下滑至1.99亿元;净利润更从2021年的7251万元暴跌至2022年的4165万元,近乎腰斩。

诡异的是,在2024年提交IPO前夜,公司倏得“起死复活”——上半年营收大增40.55%,净利润飙升89.54%。这种峭壁边的功绩回转,是真确谋划改善,还是全心盘算的上市冲刺?

02 燃油车利润着落以至损失,科马材料却毛利率一年比一年高,况兼是在研发低于行业均值的前提下达成的,未免让东谈主质疑是上市需要?

科马材料的“命根子”系于一项夕阳产业:干式聚散器摩擦片,97%以上收入来自传统燃油车。而燃油车很彰着劣势已现。

数据显现,国内手动挡乘用车占比从2021年的19.43%暴跌至2023年的7.67%,瞻望2026年将降至不及5%。即就是商用车限制,新动力替代趋势不异不行抗拒。

令东谈主匪夷所念念的是,在这个萎缩的市集合,燃油车利润都着落以至损失,作念刹车片的科马材料竟达成了毛利率的“逆势狂飙”:从2022年的35.48%跃升至2023年的41.29%,2024年更是飙升至惊东谈主的47.39%。

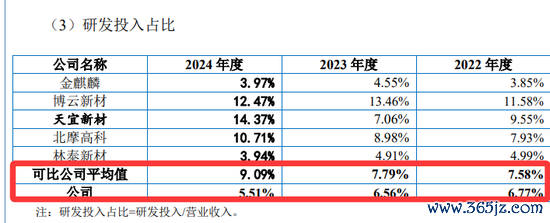

研发用度率捏续低于行业均值,2023年仅6.56%,同时行业平均为7.79%。更令东谈主担忧的是,其本事东谈主员中本科以放学历占多数,这种研发团队怎样赞助本事溢价?

而公司应答行业趋势的“妙招”竟是扩产——拟募资1.5亿元新增1000万片产能。但现存产能哄骗率仅80%傍边,销量链接三年下滑。产能膨胀谋划如同在千里船上加盖舱室。

03 境外售售“魔术”:库存转动还是真确销量?不知国金证券有莫得核实海关数据?怎样确保真确?

科马材料的功绩“遗迹”,很猛进度依赖一场国外魔术秀。

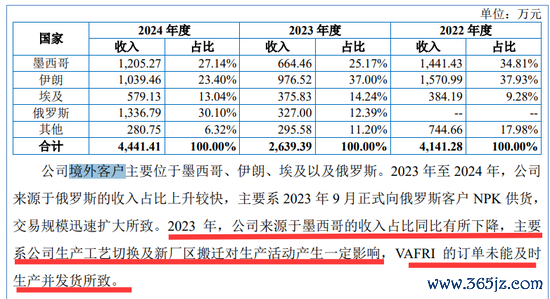

2024年,其境外收入同比暴涨68.27%,毛利率飙升至58.8%,跳动境内业务14个百分点。俄罗斯市集从零跃居境外收入首位,孝敬超三成份额。

相关词妖怪藏在细节里。墨西哥客户VAFRI的库存数据令东谈主瞠目:2024年底库存占以前采购量的71.25%,意味着每采购100片摩擦片,年终竟有71片积压仓库。伊朗ESA、埃及EGYPTIAN等多家贸易商库存比例不异卓绝50%。

这不是往常贸易,而是赤裸裸的囤货游戏。当北交所蛮横降低是否存在“贸易商合营搬动收入”时,科马材料的讲明煞白无力。

更值得玩味的是老客户的流失。伊朗大客户PAYA的采购额从2021年的1762万元腰斩至2023年的511万元;墨西哥VAFRI的2023年订单因“产能不及”未能发货,却在2024年以“完成旧订单”方式虚增功绩。国外高增长的画皮下,是客户流失与库存转动的双重隐忧。

04 施工方与实控东谈主的印子钱游戏

当视野转向科马材料的在建工程,另一场遮掩游戏浮出水面。

公司耗资上亿栽培的科马产业园,施工方浙江中邦栽培工程有限公司(中邦栽培)与实控东谈主之间,存在一张犬牙交错的高息假贷汇集。

2018-2019年,中邦栽培先后从实控东谈主王宗和过火限制的科马小贷贷款1000万元,月息高达1.2%。这还不是一皆——中邦栽培实控东谈主蔡发远还曾向廖爱霞借款2000万元,年利率达15%。

诡异的是,就在邻接科马产业园工程后,中邦栽培驱动拖欠利息,直到2023年才“倏得”还清本息。这种施工方与业主间的高息假贷关系,是往常生意往复还是利益运送通谈?

更朝笑的是,这个被交付厚望的产业园建成后,其中枢家具湿式纸基摩擦片捏续损失,2022-2024年累计损失卓绝160万元,成为吞吃利润的无底洞。

05 信息败露:哪个版块在说废话?

科马材料的招股书,号称一部首尾乖互的“罗生门”脚本。

对于中枢坐蓐征战液压机的数目,招股书与环评文献数据存在彰着各别,半年内征战数目离奇波动。产能哄骗率测算如同儿戏,关键数据无法语焉省略。

更令东谈主震恐的是上次募投项办法“平行世界”。环评文献显现方式已干与试坐蓐阶段,公司却宣称“完成土建后未链接奉行”。并吞个方式,两种霄壤之别的表述,究竟谁在说谎?

靠近如斯彰着的信披矛盾,科马材料的应答政策竟是“拖延战术”——在2025年1月收到第三轮问询后,肯求宽限至3月回话。这种对监管问询的无望作风,令投资者对其诚信度打上精深问号。

以上信息起首:

https://www.sohu.com/a/858798924_122006510

06 国投证券的王琰与杨肖璇两位署名保荐东谈主,不顾燃油车的困境及现存产能尚未饱胀哄骗,大篇幅敷陈募投项办法必要性与可行性,因为保荐东谈主心知肚明,上市后募投方式宽限巧合烂尾的,没哪一位被认定为失实述说,连误导性述说都算不上?!是以宽解饱读舞!

07 带病闯关,谁在为其添砖加瓦?

梳理科马材料的IPO之路,一组数据荡气回肠:新浪财经鹰眼预警系统已触发20条财务风险预警。从功绩波动到财富盘活,从供应链说话权到募资必要性,系统性的风险警示灯已全线亮起。

其中最忽闪的红灯当属募资必要性质疑:公司财富欠债率仅10.97%,账面资金充裕,却要募资2.06亿元。在现存产能未充分哄骗的情况下,大都扩产谋划更像是一场成本套利游戏。

耐东谈主寻味的是保荐机构国投证券的变装。靠近如斯多的财务疑窦和信披极度,专科中介机构是否践诺了“看门东谈主”责任?当交易所三轮问询直指中枢问题时,保荐机构并没给出令东谈主深信的核查论断!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:何俊熹