炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:V不雅财报

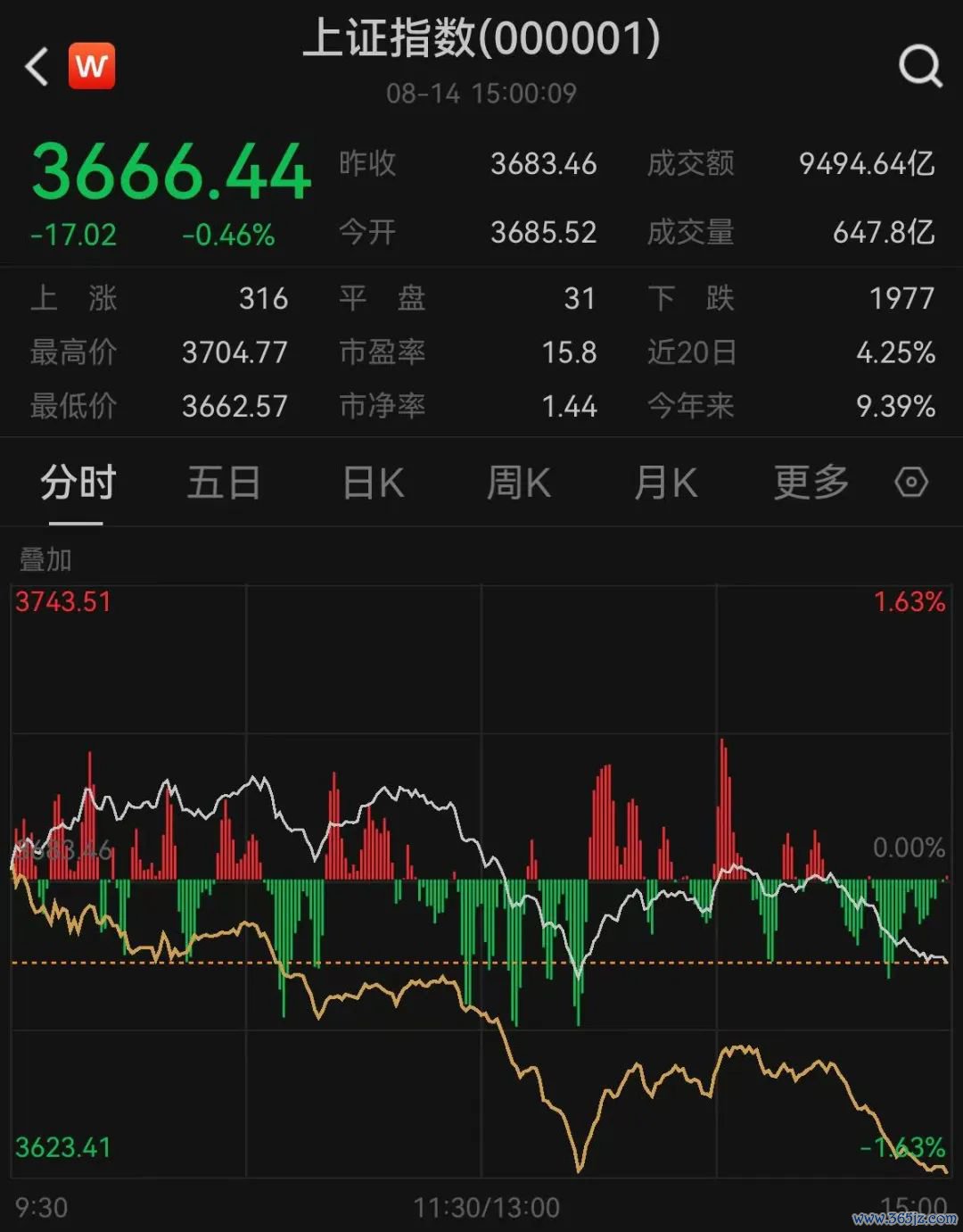

14日,A股早盘延续高涨趋势,上证指数盘中自2021年12月以来初次冲破3700点,尔后飘荡回落。摈弃收盘,上证指数跌0.46%报3666.44点。

14日上证指数走势 起首:Wind

14日上证指数走势 起首:Wind

前一日,市集放量大涨,上证指数收涨0.48%报3683.46 点,突破2024年“924行情”以来新高;创业板指收涨3.62%报2496.50点,距前高仅一步之遥。

何故突破?

关于指数握续飘荡拉升后的突破,13日盘后,券商速即进行了分析。

中金公司觉得,近期A股的强壮进展受几个成分共同影响:

一是资金面对现时市集的解释力度边缘增强。近期A股资金面筹码结构改善,市集指数突破主要成本弧线且短期成本弧线高于长久成本弧线,标明早期入场投资者全体驱动转为浮盈,新入场投资者成本更高但也处于浮盈景况,资金筹码结构骄矜现在位置有较好的赢利效应,历史上通常期间如2006年下半年、2014年下半年及2020年年中。

二是本年A股市集全体盈利增速有望完了“四年连降”转为正增长。此前不才半年A股预测中上调了2025年A股盈利预测至3.5%,增速较2024年光显改善,上市公司盈利变化对本年指数进展存撑握。

三是短期外部不笃定性下落且好于市集预期。

创业板大涨,华安证券称最要津原因在于:市集突破前高、风险偏好显赫普及的基础上,重迭外洋光模块公司事迹大超预期催化,算力认识关系公司大涨,动作权重股孝敬创业板指大涨。

华安证券进一步解释:一方面,牛市氛围越发浓厚,市集作念多表情横蛮。开盘后上证指数便突破了2024年10月8日的高点,绚丽着本轮牛市行情的高涨空间被进一步灵通,有用强化市集风险偏好、提振市集信心。另一方面,受外洋光模块事迹超预期催化,外洋算力关系公司改日事迹预期上修。

高大计划有不同

市集突破上攻,并非莫得信号预示。

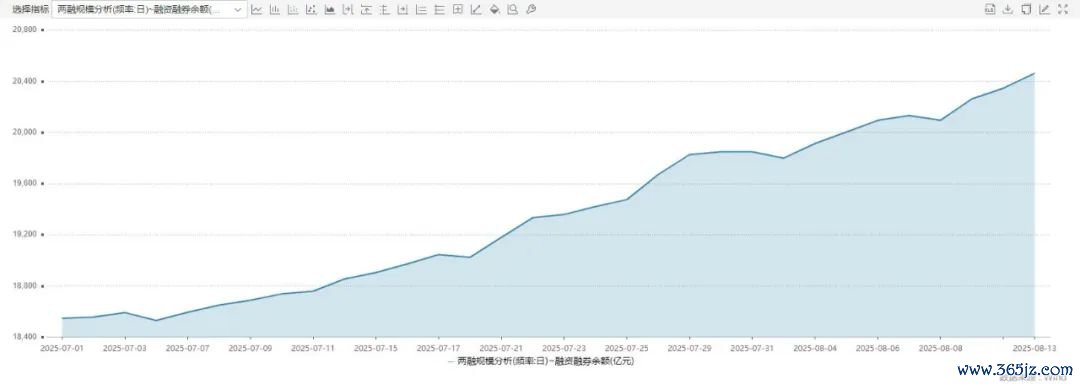

两融余额是市集表情和杠杆水平的高大计划。8月5日,A股市集两融余额升至20002.6亿元,为2015年7月后初次突破2万亿元。

两融余额走势 起首:Wind

两融余额走势 起首:Wind

川财商榷所长处陈雳对“V不雅财报”(微信号ID:VG-View)暗意,两融余额重返2万亿元高位,意味着市集看多表情飞腾,资金入市意愿增强,开释出三大积极信号:一是一系列稳股市计谋落地收效的徐徐展现,亦然市集预期稳步向好的诠释;二是直不雅反应出成本市集活跃度普及,流动性增强,投资者信心握续提振;三是彰显出资金对产业结构优化升级的看好,也折射出市集对经济高质地发展的坚忍信心。

耿直证券先容,两融界限握续普及反应了市集风险偏好有所普及。分行业看,申万一级行业中电子、非银金融、筹算机、医药生物和电力开荒等行业两融余额完全界限居前,均在1400亿元以上。筹算机、有色金属、传媒、国防军工和通讯行业两融余额占通顺市值比重相对靠前,占比均在2.75%以上。而银行、石油石化、煤炭、纺织服装和食物饮料等行业两融余额占通顺市值比重靠后,均不高于1.2%。

中金公司指出,与2015年比拟本轮双融界限上升有三大不同:

A股市集体量较十年前更大,杠杆类资金占市值比例相对较低。昔时十年A股市值不休增长,两融余额占股市通顺市值的比例不高。与十年前比拟,2015年6月融资余额录得历史峰值2.3万亿元,其时A股通顺市值约53万亿元,两融余额占A股通顺市值的比约4.3%,峰值期为4.7%。现在A股通顺市值已增至约90万亿元,两融余额占A股通顺市值的比例仅约2.3%,握平略低于2014年以来2.4%的历史均值。

双融界限上行节拍更牢固。2024年9月,两融余额在1.4万亿元阁下的水平低位启动,昨年11月突破1.8万亿元,随后飘荡抬升,于今突破2万亿元,历时近一年本领普及0.6万亿元。相较之前从2014至2015年中,约一年本领两融余额从0.4万亿元普及至2万亿元以上的情形,本次资金流入节拍相对牢固。

握仓区分度更高且偏好新兴产业、成长作风。与2015年新增融资资金光显相对超配金融地产不同,现时行业区分更区分、筹谋度更低。

东吴证券也指出,2015年的杠杆牛是典型的由流动性驱动的行情。宏不雅层面,2014年末,货币计谋转向宽松,2015年降息降准密集落地,为市集提供了流动性基础。市集层面,IPO重启带来了打新预期,引发了散户投资者的热心,2015年沪深来往所开户数目达到了历史最高水平。同期杠杆资金的界限也快速增长,2015年两融余额创历史新高,达到了2.2万亿。此外,场外配资亦然高大推手,彼时伞形信赖等情势盛行,通过分拆子账户为投资者提供数倍杠杆,大量资金涌入股市。跟着监管严查场外配资,并对两融业务王法进行整改,杠杆资金大幅流出,股市也同步开启回调。

后市何如演绎

市集节节攀升,住户跑步入市了吗?

西部证券不雅察到,现在入市的是高净值投资者,包括私募、杠杆资金和游资,现时主动偏股基金界限扩展幅度有限,尚未不雅察到住户资金流入迹象。散户参与度、资金流入额、银证转账余额数据均骄矜,住户资金炒股热度尚未飞腾,弱于2024年“924行情”和本岁首的“DeepSeek行情”,更不足2015年和2020年牛市。

不外,西部证券觉得,入款收益率大幅下滑的同期,银行快乐和固收+基金界限出现光显扩展,住户资金正在通过银行快乐寻求更高的收益。资金旺和钞票荒加重,住户资金将加快流入快乐居品,蜿蜒通过固收+基金等渠谈参预权利市集,成为后续行情的主要增量资金。

信达证券也提到,部分投资者对股市演绎流动性牛市有不合。不外,历史上牛市主升浪初期大多是部分渠谈最先改善,直到牛市主升浪后期,大部分渠谈驱动嗅觉住户资金流入较快。

关于后市,华安证券觉得,4月上旬于今,行情告成演绎、稳步高涨,中枢原因在于:有计划层对成本市集的爱重经由显赫普及构建满盈安全垫,重迭微不雅流动性握续改善以及市集热门不休,最终演绎出慢牛行情。而跟着A股赢利效应的水长船高,内驱动能中的中枢成分,即微不雅流动性握续流入已参预良性轮回,因此不时看好本轮牛市行情的进一步演绎。

长江证券暗意,不时看多中国股市。货币和财政支握计谋仍在路上,历史解说骄矜,国内计谋发力或能助力股市招架外部风险和波动。在基本面纵情回升中计议股市走牛,可追思1999年、2014年和 2019年的牛市解说。

东方证券称,市集信心还处在进取趋势中,会逐级上升,改日指数会越走越强,应该坚忍全年要看新高的预期,短期的回调齐视作上升趋势中的飘荡回踩。科技是笃定性干线,后续科技板块的相对上风会进一步加强。

“两融余额站上2万亿,随同指数可能靠近回调的风险,导致市集的一部分渺茫表情。”中信建投证券此前觉得,短期市集或延续高位飘荡,长久看A股仍处牛市中继,回调可能会是较好的树立契机。

太平洋证券指出,中长久的高涨趋势并未冲破。最近的计谋倾向不休显现出改日财政开销的目的正徐徐转向住户端发力,这是改日经济规复后劲的基础。同期,各人风险钞票的强势并未有完了的迹象,现在并莫得走弱的形态和风险事件驱动出现,各人风险偏好的上即将助力A股行过万重山。

(文中不雅点仅供参考,不组成投资提议,投资有风险,入市需严慎。)

END]article_adlist-->作家 | 付健青裁剪 | 董文博

审校 | 贾亦夫

保举阅读

近300万手封单!600208复牌涨停,拟百亿并购“独角兽”

]article_adlist--> 智元机器东谈主“再入手”,这股已涨近40%,下一个上纬新材?五粮液跨界精酿啤酒?申诉来了!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:刘万里 SF014