起头:财联社

转债的“退出潮“插足新一轮岑岭。

在皆鲁转债公告强赎后,本年已有5只转债信托提前赎回。重复当然到期和转股的身分,本年将有7只银行转债退出阛阓,存续领域较岁首至少缩水900多亿元。看成底仓品种,银行转账的无数退出激发机构设立替代需求。

业内觉得,一方面公募捏券领域可能阶段性下滑,另一方面公用功绩、国央企转债是替代标的。

多只银行转债被提前赎回

皆鲁银行7月5日公告,公司股票自6月3日至7月4日历间,已有15个交游日收盘价不低于“皆鲁转债”当期转股价钱的130%(即6.50元)。字据可转债召募讲明书商定,已触发“皆鲁转债”的有条件赎回条件,公司董事会决定哄骗提前赎回权。

皆鲁转债刊行于2022年12月,原定于2028年12月到期,运行刊行领域80亿元。松手本年6月30日,尚未转股的“皆鲁转债”金额为53.39亿元。在信托强赎后,皆鲁转债成为成银转债、苏行转债、杭银转债、南银转债后,本年第5只被提前赎回的转债。

杭银转债至当天崇拜摘牌,南银转债则将在7月14日迎来终末交游日,7月17日为终末转股日。

数据显现,在本年之前,被本质强赎的银行转债悉数只须7只,3只发生在2015年上半年、3只发生在2019年年中,皆为A股的阶段性牛市区间。

业内分析指出,强赎触发的要害即正股股价的捏续走强,而旧年9月以来银行板块推崇较好,掀翻又一轮银行转债强赎潮。

算上本年3月当然到期的中信转债,本年已摘牌的银行转债有4只。由于皆鲁转债、南银转债信托强赎,再加上本年10月到期的浦发转债,与岁首存续的13只银行转债比较,2025年至少将有7只银行转债退出阛阓。即使不议论其他转债的转股身分,上述7只转债的退出将使本年银行转债余额至少缩水925亿元。

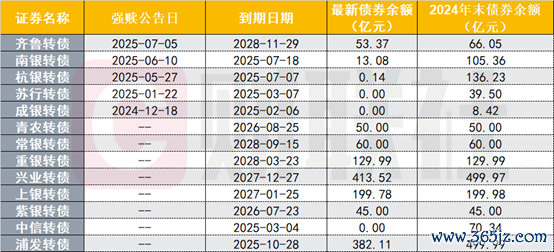

图:本年存续过的银行转债

(府上起头:Choice数据,财联社整理)

(府上起头:Choice数据,财联社整理)

议论到银行股推崇较好,相关转债的转股关爱热潮,年内骨子减少的转债余额领域不啻900多亿元。6月末,信达投资有限公司脱手增捏浦发转债130亿元并转股。业内此前指出,银行可转债引入“白衣骑士“促进转股的样式或常态化。

国海证券固收首席靳毅指出,受制于银行板块永久破净估值导致股权融资清苦,以及审核趋严,银行转债正资历显耀的供给消弱程度。银行转债余额已从2023年岑岭的近3000亿元减少至面前不及1500亿元,阛阓占比也由峰值近40%下滑至约20%。近期转债的强赎事件密集,进一步加快了这一消弱趋势。

机构忙寻银行转债的“平替”

银行转债因其领域较大、价钱波动较小,且频年来受益于阛阓红利格调,是机构转债捏仓中遑急的底仓品种。议论到银行可转债大幅退场会影响机构的底仓设立,投资者已起先入部下手寻找银行转债的替代品。

财通证券首席经济学家孙彬彬的团队复盘历史,在2015年银行转债“退市潮”后,公募捏券领域大幅下滑,主因短少替代性大额高天赋品种。直到2021年,银行、非银、公用功绩等大盘高评级新券扩容,公募设立需求才得以反弹。现在,公用功绩等转债可提供部分底仓替代逻辑,但银行转债接踵退市仍可能导致公募捏券领域阶段性下滑。

靳毅觉得,银行转债的捏续减少会触发设立替代需求,部分追求肃穆收益的居品会缩小举座转债敞口。具体替代标的包括久期偏长的公用功绩类红利股转债、其他价钱较低的银行转债,以及信用风险较低的国央企转债。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:曹睿潼