开头:市值榜

|GUIDE|

■好意思国储能的计策和需求变化

■好意思国储能商场变化若何影响中国能企业?

■ 出海增长逻辑生变,谁最受伤?

作家|王人笑

裁剪|赵元

一家好意思国公司通告停业,揭开了储能企业出海的困局。

本年5月底,好意思国储能系统集成巨头Powin Energy倏得发出预警,称“若商酌现象无法改善,公司将遥远关闭,裁减职工。”6月,Powin向法院肯求停业保护,预估债务至少3亿好意思元。

Powin与中国储能产业供应链深度绑定,采购产物包括电芯、储能集装箱、热科罚系统以及各样电气开荒。

Powin停业的导火索,是好意思国刻下的计策,关税问题和大而好意思法案增多了运营成本和复杂性,给Powin带来了浩瀚的商酌压力。

这恰是储能企业出海好意思国需要面对的复杂场面。

01好意思国储能:扭捏的计策芒刃

好意思国,是中国除外最大的储能商场。

近几年,好意思国储能行业呈现爆发式增长,好意思国锂离子储能电板出货量从2020年的8.1GWh增长到2024年的60.9GWh,年复合增长率达到65%。好意思国商场也成为储能企业蹙迫的出海想法地。

但好意思国商场计策多变,给储能出海增添好多不细目性。

前总统拜登的《通胀削减法案》为包括电板在内的清洁能源行业提供税收优惠,允许沉寂储能式样肯求投资税收抵免,这亦然推动好意思国大型储能飞速增长的蹙迫原因。

拜登政府在鼓舞能源转型的同期,又但愿培养原土和盟友的电板供应材干。然则,面对好意思国储能电芯/电板依赖中国供应、且要害原材料也多数源自中国的推行,其计策锋芒直指中国储能企业,通过加征关税与强化监管实行打压,比如,缱绻从2026年起,对储能系统的电板关税从7.5%提高到25%。

国泰君安期货估量的研报露馅,储能电板从2024年不竭存在抢出口的行动。2024年对好意思出口的储能电板总量约为71GWh,本年一季度爽气17GWh,所有这个词达88GWh。但是好意思国2024年到本年一季度的储能新增装机仅为43.7GWh,好意思国或还是存在较多的储能电板抢入口,变成库存。

除了抢出口,电板企业也启动在好意思国布局产能。比如,海辰储能斥资近2亿好意思元在梅斯基特市建厂,剑指10GWh年产能;宁德期间、亿纬锂能、国轩高科也都在好意思国建工场。

到了特朗普政府技术,储能行业面对的面目愈加严峻。相较于清洁能源,特朗普政府则更倾向于发展化石燃料。

产物出口方面,关税计策愈加严苛。对好意思储能系统关税由四部分构成,基本关税、301关税、2月和3月加征的附加关税以及尚不天确实平等关税。

特朗普力推的大而好意思法案意见减少清洁能源的税收抵免,以致进攻将储能系统接入享受补贴的可再生能源式样,大幅放松了储能式样收益率。

尽管商议院转变版法案保留了储能式样的投资税收抵免(ITC),但又收紧了在好意思国建厂或投资并申领干系税收计策抵免的履历,要是干系式样得回“关爱番邦实体”(FEOC)的“本体性搭救”,则弗成享受税收抵免。

固然法案还没临了落地,干系要求仍有修改的可能,对储能行业的影响进度还需要进一步不雅望,但不错细想法是,在好意思国挥舞计策大棒的配景下,将增长押注在好意思国,风险越来越大。

02

出海好意思国,增长逻辑生变

关于上游的中国储能企业来说,储能电板或系统出口需要濒临多重风险:商场收缩、出口成本高涨、客户商酌商酌贫窭以致是停业等。

商场范围方面,有报谈称,要是共和党议员大幅缩减清洁能源的税收抵免计策,好意思国储能商场来岁可能萎缩29%。

成本方面,国泰君安期货估量判断,由于抢出口导致好意思国累计库存增多,即便平等关税短期放宽,出口也险些莫得利润的驱动。

在当地建厂,既不错裁汰关税成本,也不错充分运用原土制造补贴,是储能企业破局的方式之一。

但由于计策的反复,储能企业又不得不再行凝视收入预期,不得不再行规划式样的收益率。计策的不天真也严重影响着电板企业在好意思的布局和坐蓐节律。

比如,某个头部储能系统企业的责任主谈主员在秉承媒体采访时称:“由于关税计策还不天真,今天加税,未来暂缓,后天说不定又取消,是以后续卤莽法子还要把柄遥远计策变化张开,当今不急于行动,还要再不雅望不雅望。”

能源电板也受到同样的影响。本年6月,由于特朗普关税和联邦补贴减少的潜在影响,基于“计策不细目性”和“成本敏锐性”的感性方案,出路能源暂停了其位于好意思国南卡罗来纳州弗洛伦斯的能源电板工场的开荒。

好意思国储能产业链上的企业日子也不好过,比如好意思国大型储能系统集成企业Fluence决定暂停其现存条约下的部分好意思国式样,并推迟鉴定未决条约,已下调全年营收指点,从34亿好意思元降至27亿好意思元。更严重的比如Powin停业。

而他们可能便是中国储能企业的下搭客户。

Powin的停业已影响到了国内多个储能企业。Powin的储能电板供应商包括宁德期间、亿纬锂能、瑞浦兰钧、海辰储能等国内电板企业。Powin还因还不上款被宁德期间告上法庭。

这当中受影响最大的,可能是正在香港IPO的海辰储能。

03

Powin停业,谁最受伤?

海辰储能缔造于2019年,是专注于作念储能电板,不作念能源电板的企业。海辰储能用五年的时辰,在储能赛谈作念到了寰宇前三,2022年—2024年储能电板出货量复合增速达到了167%,收入复合增速接近90%,从2022年的36.15亿元,增多至2024年的129.2亿元,探讨是作念各人储能第一。

海辰储能在2023年就启动了IPO之路,先是在A股,隔断A股上市筹备后,本年3月,海辰储能在港股递交了招股书。

看成一匹储能黑马,海辰储能还是有过多轮融资,最近的B轮和C轮融资所有这个词进步65亿元,背后有从产业成本、商场化机构到地点国资多个资方,举例国寿股权、中金成本、经纬创投等,投资机构也有推动其上市的内在能源。

6月26日,胡润独角兽榜单更新,海辰储能的最新估值为300亿元。

海辰储能的盈利材干并不彊,2024年净利润率惟一2.23%。这样简单的盈利,彰着难以因循起300亿元的估值。

按照2024年净利润来算,300亿估值对应的PE进步了100倍,而在A股上市有储能业务且盈利的企业,如宁德期间、亿纬锂能、盛弘股份、科创板储能公司海博念念创,PE(TTM)都在20+,港股上市公司中立异航的PE(TTM)为40+,不外按照2025年的盈利预期规划,PE也在20+。

是以,海辰储能要想以刻下的估值上市,要么飞速提高利润率,要么夯实此前“增长快”的逻辑,以高增长消化高估值。

国外扩张是同期悠闲提高利润率和保捏高增长的可行旅途。曩昔两年,好意思国商场是海辰储能的蹙迫增长点。

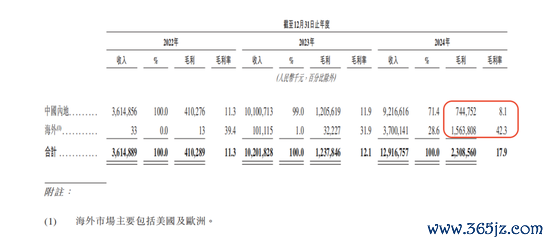

2022年,海辰储能在国外的收入惟一3.3万元,2023年和2024年,收入分手为1.01亿元和37亿元,2024年,国外收入占比达到了28.6%。国内收入却从2023年的101亿元下落至2024年的92.2亿元,范围缩减了9.7%。

在2024年,海辰储能的前五大客户里,挤进了两家好意思国公司,分手是第一大客户和第四大客户,这两家好意思国客户加起来,孝敬了29.7亿元的收入,占比约23%。

有算计称,Powin恰是其一。

海辰储能招股书公布2024年的储能电板价钱为0.3元/Wh,以此规划,5GWh的储能电板式样的订单价值高达15亿元。

好意思国商场亦然海辰储能的利润因循点。

国内收入虽高达近百亿元,但毛利率极低,产生的利润也较低。2024年,海辰储能国内和国外业务的毛利率分手为8.1%和42.3%,毛利润分手为7.45亿元和15.64亿元。

在国外更高盈利水平的带动下,海辰储能终于扭亏为盈,但全体盈利材干相对脆弱。

2022年和2023年,海辰储能分手亏蚀17.7亿元和19.6亿元,剔除由于可回售欠债公允价值变动导致的亏蚀以及股份薪酬开支,经退换后亏蚀分手为1.05亿元和2.25亿元。

2024年,海辰储能固然盈利2.87亿元(经退换盈利3.18亿元),但扣除4.14亿元的政府援救仍然是亏蚀的。

这意味着非论是开拓商场,照旧提高盈利,好意思国商场的不细目性增强,对海辰来说是紧要的打击,亦然其300亿估值是否会塌方的蹙迫成分。

此外,海辰储能业务频年来的急速扩张已积聚一定财务风险,若好意思国客户出现问题,将加重风险敞口。

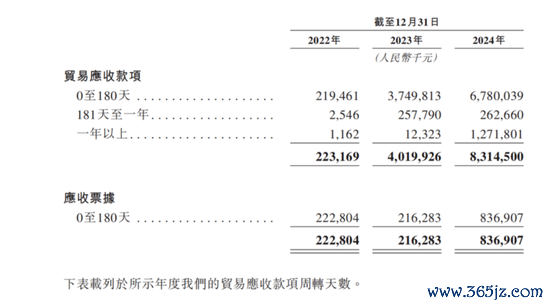

与收入范围一同彭胀的是海辰储能的应收账款及单据,从2022年的6.5亿元,增多至2024年的101.2亿元,远进步全体收入的增速。与之相对应,海辰储能应收账款盘活天数大幅高涨,2022年——2024年分手为11.8天、78.6天及185.7天。

2024年,海辰储能账龄在一年以上的应收账款达到12.7亿元,比重达到15.3%,创下新高。

应收账款越多、账龄越长,坏账风险越高,对盈利材干的影响越大。2022年—2024年,海辰储能应收账款减值损失分手为0.01亿元,1.62亿元和5.13亿元。

要是账面上有富饶充足的资金,应收账款高企的风险不至于影响企业的泛泛营运,反之,应收账款高企不仅影响利润,也影响企业的商酌、扩产缱绻等。

扫尾2025年1月31日,海辰储能的现款及等价物约为27亿元,受收敛银行入款25.6亿元,短期银行借钱为35.9亿元,流动性最佳的现款等价物不及以掩饰短期有息欠债。

从全体来看,扫尾2024年底,海辰储能的遥远和短期有息债务接近百亿元,而现款和受限入款不到70亿元。再加上,海辰储能险些莫得自我造血材干,近三年其商酌行动产生的现款净额分手为-2.6亿元,-17.46亿元和1.1亿元,想要达成业务扩张以致是各人第一探讨的话,海辰储能急需外部资金的支捏。

刻下的海辰储能,不仅需要幸免由好意思国商场不屈稳激励的连锁风险,还要飞速构建新的增长引擎。不然,扩张宏愿和300亿估值,都可能是泛论。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹